Wer mehr als 5 Jahre in die gesetzliche Rentenkasse eingezahlt hat, bekommt ab dem 27. Geburtstag einmal jährlich eine Renteninformation. Dort können Sie den aktuellen Stand Ihres Rentenkontos einsehen und erhalten eine Vorschau, wie sich Ihre Rentenansprüche entwickeln. Flattert der Brief der Rentenkasse ins Haus, sollten Sie sich die Zahlen etwas genauer anschauen und die richtigen Schlüsse für Ihre Altersvorsorge daraus ziehen.

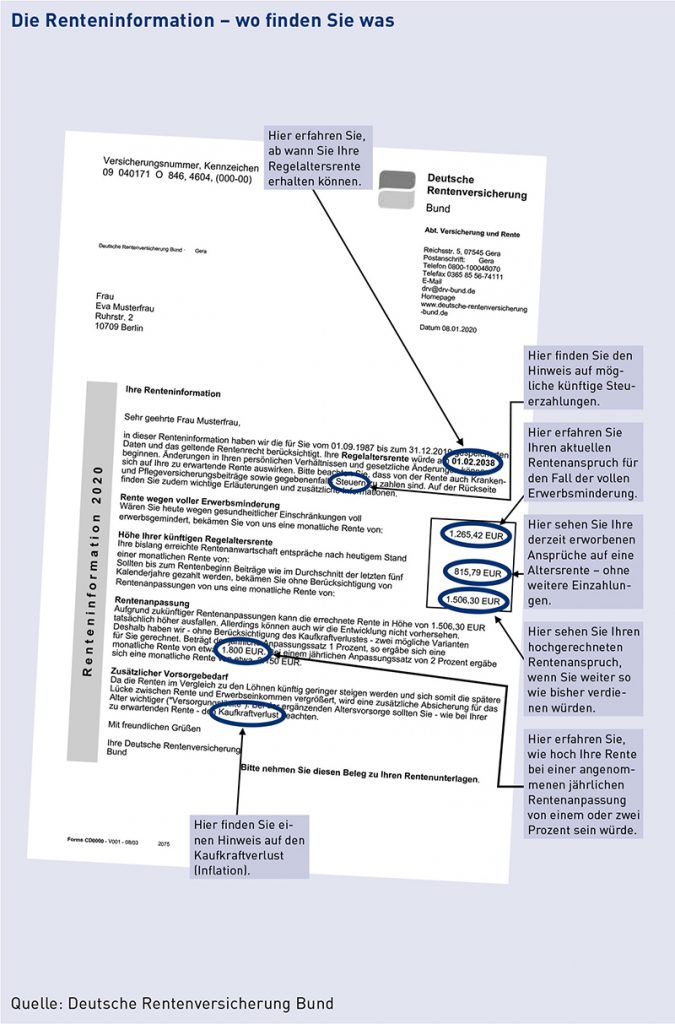

Was die Renteninformation zeigt

Die jährliche Renteninformation ermöglicht Ihnen einen ersten realistischen Blick in Ihre finanzielle Zukunft als Rentnerin bzw. Rentner. Bei diesen Zahlen sollten Sie bedenken: Die Renteninformation nennt Ihnen Ihre Bruttorente. Davon werden noch Sozialbeiträge (Kranken- und Pflegeversicherung) sowie Steuern abgezogen. Für die Sozialversicherung werden rund 11 Prozent der Bruttorente fällig. Die Höhe der Steuern ist abhängig vom Jahr des Rentenbeginns. Sie werden also weniger Rente ausgezahlt bekommen, als auf der Renteninformation ausgewiesen.

Renteninformation richtig lesen

Schließen Sie eventuelle Lücken im Versicherungsverlauf

Sobald Sie 55 Jahre alt sind, erhalten Sie statt der Renteninformation alle 3 Jahre eine Rentenauskunft. Sie ist wesentlich ausführlicher und berücksichtigt neben der Regelaltersrente z. B. auch Hinterbliebenenrenten. Spätestens jetzt sollten Sie den Versicherungsverlauf in Ihrem Rentenkonto gründlich prüfen. Achten Sie darauf, dass alle versicherungsrechtlich bedeutenden Zeiten in Ihrem Rentenkonto gespeichert sind. Unter anderem sind das Ihre Schul-, Studien-, Berufs- und Kindererziehungszeiten, aber auch Zeiten, in denen Sie Angehörige pflegen. Lange private Auszeiten oder eine selbstständige Tätigkeit, ohne dass Beiträge gezahlt wurden, werden nicht für die gesetzliche Rente angerechnet.

Wenn Sie unsicher sind, ob Ihr Versicherungsverlauf alle wichtigen Zeiten erfasst, oder Sie Lücken gefunden haben, stellen Sie bei der Rentenversicherung einen Antrag auf Kontenklärung.

Werden Sie aktiv, wenn Sie in Ihrem Rentenkonto noch ungeklärte Zeiten entdecken.

Denn je länger der fragliche Zeitraum zurückliegt, desto schwieriger kann es werden, fehlende Nachweise und Unterlagen zu beschaffen. Füllen Sie Ihren Antrag auf Kontenklärung online aus oder fordern Sie diesen telefonisch oder schriftlich bei Ihrem Versicherungsträger an.

Wer hilft bei Unklarheiten?

Nach der Kontenklärung erhalten Sie von Ihrer Rentenversicherung einen Feststellungsbescheid. Darin werden alle Zeiten in Ihrem Versicherungskonto angegeben, die länger als 6 Jahre zurückliegen. Fehlerhafte Angaben können Sie korrigieren lassen. Zur Unterstützung können Sie auch auf sogenannte Rentenkundige zurückgreifen. Hier stellen Versicherungsberater bzw. -beraterinnen ehrenamtlich ihr Wissen zur Verfügung und schauen nach Fehlern und Lücken in der Berechnung. Oder Sie wenden sich an eine Rentenberatung, die auf Honorarbasis Ihre Unterlagen prüft und gegebenenfalls mit einem Gutachten für Sie aktiv wird. Informationen zu Beratungsstellen und Versicherungsberatungen finden Sie auf den Webseiten des Bundesverbands der Rentenberater oder der Deutschen Rentenversicherung.

Befassen Sie sich also frühzeitig mit Ihrer finanziellen Situation im Alter und überlegen Sie, ob und welche zusätzlichen Maßnahmen Sie ergreifen können, damit Sie mit der voraussichtlichen Rente auskommen. Meist haben Sie noch genügend Zeit, um die gesetzliche Rente noch mit einer privaten oder betrieblichen Altersvorsorge aufzubessern.