Damit Sie wegen kurzfristiger finanzieller Engpässe nicht den Sparvertrag für Ihre Rente auflösen müssen, sollten Sie terrassenförmig sparen. So bleiben Sie immer flüssig und können mit verschiedenen Geldanlageformen trotzdem ein gutes Finanzpolster ansparen.

Das Terrassenmodell der Geldanlage verdeutlicht, wie eine gute Finanzplanung aussieht. Wie das Wasser auf den terrassenförmigen Äckern eines Bergbauern sollte auch Ihr Geld von oben nach unten fließen. Sobald eine Ebene geflutet ist, folgt die darunter liegende Ebene. Wann immer es notwendig ist, entnehmen Sie Geld aus der passenden Terrasse und füllen diese dann danach wieder auf.

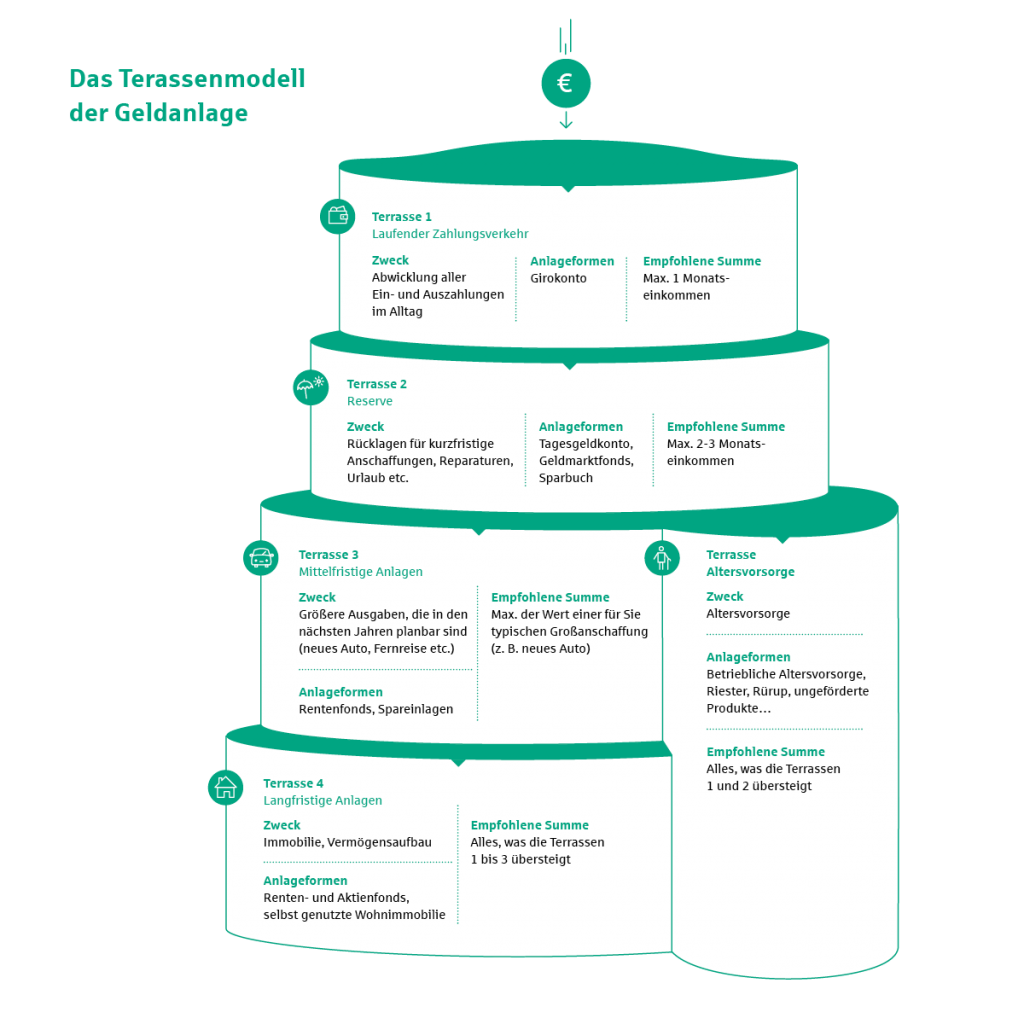

Alles für den Alltag und den Notgroschen als Reserve

Die erste Terrasse ist für den laufenden Zahlungsverkehr zuständig. Hier werden alle Ihre Ein- und Auszahlungen im Alltag abgewickelt. Dafür eignet sich am besten das Girokonto mit maximal 1 Monatseinkommen.

Ist die 1. Terrasse gefüllt, fließt Ihr Geld auf Terrasse 2, Ihre Reserve. Hier sparen Sie maximal 2 bis 3 Monatseinkommen. Auf dieses Geld greifen Sie für kurzfristige Anschaffungen, Reparaturen oder Urlaube zurück. Dafür eignet sich beispielsweise ein Tagesgeldkonto.

Mittel- und langfristige Geldanlagen in Terrassen 3 und 4

Terrasse 3 ist Ihre Terrasse für mittelfristige Geldanlagen, die gut planbar sind. Hier sollten Sie maximal den Wert einer für Sie typischen Großanschaffung ansparen (z. B. ein Auto). Dafür eignen sich Rentenfonds oder Spareinlagen.

Ist Ihre 3. Terrasse gefüllt, sparen Sie in Terrasse 4 weiter. Hier geht’s um einen langen Zeithorizont, nämlich um Ihren Vermögensaufbau oder die Anschaffung einer Immobilie. Alles, was Terrassen 1 bis 3 übersteigt, fließt in Terrasse 4 (und parallel in Ihre Altersvorsorge). Typische Geldanlageformen für Terrasse 4 sind Renten- und Aktienfonds oder Ihre eigene Immobilie.

Denken Sie daran, die Terrassen wieder aufzufüllen, wenn Sie Geld entnommen haben.

Die Altersvorsorge läuft parallel zu Terrasse 3 und 4

Ihre Altersvorsorge ist eine Terrasse für sich. Warten Sie mit dem Sparen dafür nicht, bis Terrasse 3 und 4 gefüllt sind, sondern besparen Sie diese parallel. Dafür haben Sie viele Möglichkeiten der Geldanlage:

- Betriebliche Altersvorsorge

- Riester

- Rürup

- ungeförderte Produkte

- Aktienfonds

Faustregel

80 %

Ihres momentanen Nettoeinkommens brauchen Sie ungefähr, um im Alter Ihren Lebensstandard halten zu können.

Um planvoll zu sparen, können Sie sich Ihr ganzes Leben lang am Terrassenmodell der Geldanlage orientieren. Allein die Größe der Terrassen und die Geldanlageprodukte ändern sich je nach Ihrer Lebensphase.