1. Schicht: Die geförderte Basisversorgung

Mit der gesetzlichen Rente haben Sie eine solide Schicht für das Auskommen im Alter. Dabei kommt Ihnen das zu Gute, was Sie während Ihres Erwerbslebens als Angestellte bzw. Angestellter in die gesetzliche Rentenversicherung einzahlen. Die eine Hälfte Ihres monatlichen Beitrags zahlen Sie, die andere übernimmt Ihr Arbeitgeber bzw. Ihre Arbeitgeberin. In der gesetzlichen Rentenversicherung spart man kein Geld an, sondern sammelt Rentenpunkten.

Je mehr Sie verdienen, desto mehr Rentenpunkte sammeln Sie.

Die Beiträge werden nur bis zur sogenannten Beitragsbemessungsgrenze (bundeseinheitlich aktuell: 101.400 Euro ) erhoben. Geld, das Sie darüber hinaus verdienen, steigert Ihre Rente nicht mehr.

Das Niveau der gesetzlichen Rente wird schrittweise gesenkt. 2038 wird es vermutlich bei rund 45 Prozent des letzten Bruttoeinkommens liegen, vorausgesetzt, Sie gehen nicht vorzeitig in Rente. Davon lässt sich kaum der Lebensstandard im Alter halten. Deshalb sollten Sie die Altersvorsorge der 2. und 3. Schicht aktiv angehen.

Faustregel

10 %

Ihres Nettoeinkommens sollten Sie für die Altersvorsorge beiseite legen.

2. Schicht: Die geförderte Zusatzversorgung

In der betrieblichen Altersvorsorge kann entweder Ihr Arbeitgeber bzw. Ihre Arbeitgeberin alleine Beiträge für Sie tätigen oder Sie zahlen selbst einen Teil Ihres Gehalts ein. Auch eine Kombination ist möglich. Die Beteiligung der Arbeitgeberin bzw. des Arbeitgebers wurde durch das seit 2018 geltende Betriebsrentenstärkungsgesetz schrittweise zur Pflicht. Für neue Verträge müssen alle Unternehmen, soweit sie Sozialversicherungsabgaben einsparen, den ersparten Anteil in pauschalisierter Form (15 Prozent des Umwandlungsbeitrags) zugunsten ihres Beschäftigten an die durchführende Versorgungseinrichtung weiterleiten. Seit 2022 gilt das für alle bestehenden Verträge.

Rechtlicher Anspruch auf Entgeltumwandlung

Da sich Ihr Arbeitgeber bzw. Ihre Arbeitgeberin um die Verträge kümmert, ist die Entgeltumwandlung ein einfacher Weg zu einer zusätzlichen Altersvorsorge. Darauf haben Sie einen gesetzlichen Anspruch. Der Beitrag wird direkt von Ihrem Brutto abgezogen und in die betriebliche Altersvorsorge eingezahlt. Dadurch sparen Sie sich die Steuern und Sozialabgaben auf den eingezahlten Betrag. Die Einzahlungen sind bis zu einem Betrag von 8 Prozent der Beitragsbemessungsgrenze steuerfrei. Zusätzlich lassen sich Beträge in Höhe von bis zu 4 Prozent der Beitragsbemessungsgrenze sozialversicherungsfrei in den Vertrag einzahlen.

Da die Einzahlungen Ihr Bruttoeinkommen mindern, sammeln Sie dadurch weniger Rentenpunkte in der gesetzlichen Rente und Ihr späterer staatlicher Rentenanspruch sinkt. Sind Sie im Ruhestand gesetzlich krankenversichert, fällt auf die Betriebsrente der volle Beitragssatz für Krankenversicherung plus Pflegeversicherung an. Außerdem ist das Geld fest gebunden und Sie können es nicht vorzeitig für andere Zwecke verwenden. Informieren Sie sich deshalb bei der Rentenversicherung und rechnen Sie genau nach, damit Sie im Rentenalter nicht überrascht werden.

Es gibt 5 Möglichkeiten der betrieblichen Altersvorsorge:

- Pensionskassen

- Pensionsfonds

- Direktversicherung

- Unterstützungskasse

- Direktzusage

Prüfen Sie, welche Möglichkeiten Ihre Arbeitgeberin bzw. Ihr Arbeitgeber anbietet. Bei Pensionsfonds, Pensionskassen und Direktversicherungen ist es meist möglich, nach einem Wechsel des Arbeitgebers bzw. der Arbeitgeberin das angesparte Guthaben innerhalb eines Jahres zu übertragen, doch nicht immer bleiben günstige Konditionen erhalten. Ansprüche auf eine Rente aus der Unterstützungskasse und der Direktzusage können Sie bei einem Jobwechsel nicht mitnehmen.

Denken Sie auch daran, dass Betriebsrenten, die durch Zuschüsse der Arbeitgeberin bzw. des Arbeitgebers finanziert werden, erst unverfallbar sind, wenn mindestens seit 3 Jahren (für Zusagen vor 2018: 5 Jahren) eingezahlt wurde. Wenn Sie per Entgeltumwandlung in eine betriebliche Altersversorgung einzahlen, können Ihre Rentenansprüche – auch bei einem Arbeitgeberwechsel – nicht verfallen.

Unser Tipp für Sie

Betriebsrenten sind anrechnungsfrei. Das heißt, dass sie nicht angetastet werden, auch wenn Sie irgendwann Bürgergeld bekommen. Sie werden außerdem nicht komplett auf die Grundsicherung im Alter angerechnet und sind bei einer Insolvenz des Unternehmens geschützt.

Riestern

Durch die staatlich geförderte Riester-Rente können Sie Ihre Altersvorsorge zusätzlich aufbauen. Zu Ihren eigenen Sparbeträgen zahlt der Staat einen jährlichen Zuschuss in Höhe von 175 Euro. Hinzu kommt eine Zulage für jedes vor 2008 geborene Kind in Höhe von 185 Euro. Für nach 2008 geborene Kinder gibt es 300 Euro. Um die volle Förderung zu erhalten, müssen Sie jährlich 4 Prozent Ihres Bruttoeinkommens (maximal 2.100 Euro) in einen riesterfähigen Sparvertrag einzahlen.

Riesterfähig sind:

- zertifizierte Banksparpläne

- Bausparverträge

- Fondssparpläne

- private Rentenversicherungen

Ob sich eine Riesterförderung lohnt, hängt im Wesentlichen von der Höhe der Kosten und Gebühren des Vertrags sowie der Höhe der garantierten Zinsen ab.

Riesterverträge werden nachgelagert versteuert. Das heißt: Beiträge, die Sie in Ihren Riestervertrag einzahlen, können Sie in der Sparphase von der Steuer absetzen. Im Gegenzug müssen Sie Ihre spätere Riester-Rente in der Rentenphase versteuern. Da man im Alter aber meist weniger verdient und somit auch weniger Steuern zahlen muss, lohnt sich das meistens.

Weitere staatliche Förderungen

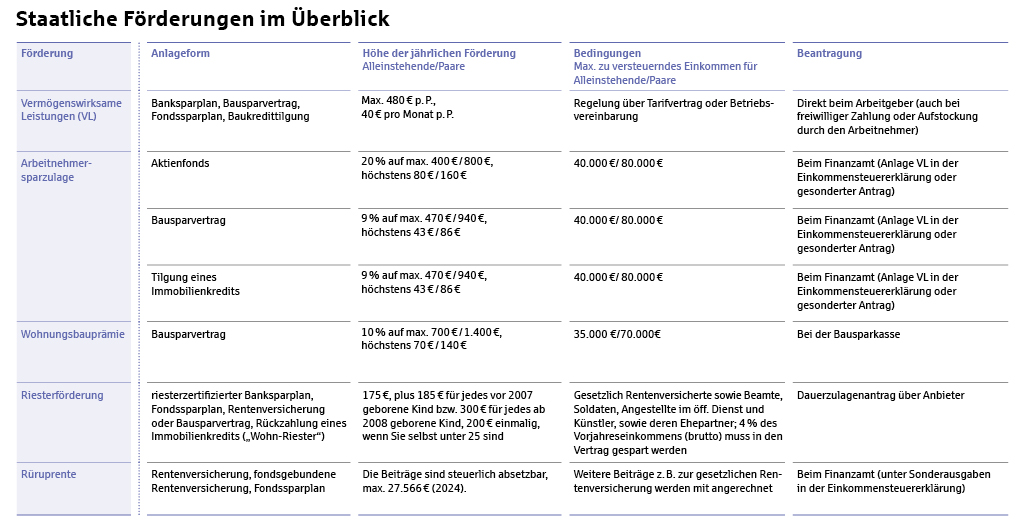

Vermögenswirksame Leistungen (VL) sind freiwillige Zahlungen des Arbeitgebers oder der Arbeitgeberin. Anspruchsberechtigt sind u.a. Angestellte, Auszubildende oder verbeamtete Personen. Die Höhe der Zahlungen regelt der Arbeits- oder Tarifvertrag, sie betragen bis zu 40 Euro pro Monat. Sie werden nicht einfach auf das Girokonto überwiesen, sondern direkt vom Arbeitgeber bzw. der Arbeitgeberin in einen entsprechenden Sparvertrag eingezahlt. Fragen Sie in der Personalabteilung nach und nutzen Sie den Zuschuss. Wer nicht die vollen 40 Euro vom Arbeitgeber bekommt, kann selbst aufstocken.

Bleiben Sie innerhalb bestimmter Einkommensgrenzen (bei Ehepaaren verdoppeln sich die Werte), können Sie außerdem noch die Arbeitnehmersparzulage und die Wohnungsbauprämie mitnehmen. Folgende Übersicht fasst die möglichen Förderungen zusammen:

3. Schicht: Die private Altersvorsorge

Viele denken, dass sich die private Altersvorsorge nur für Menschen lohnt, die große Beträge investieren. Das stimmt nicht. Auch kleine Beträge helfen, wenn man möglichst früh etwas zur Seite legt. Und selbst bei minimalen Zinsen summieren sich die Sparbeträge mit der Zeit.

Idealerweise haben Sie bereits in jungen Jahren angefangen, Geld für die Altersvorsorge zurückzulegen.

Zusätzlich privat vorsorgen können Sie mit einer privaten Rentenversicherung. Sie haben die Wahl zwischen einer klassischen und einer fondsgebundenen Rentenversicherung.

Bei der klassischen Rentenversicherung wird das Geld, das Sie einzahlen, für Sie angelegt, verzinst und bei Rentenbeginn wieder ausgezahlt. Die klassische Rentenversicherung eignet sich für sicherheitsbewusste Sparer. Sie garantiert eine Mindestverzinsung. Ab einem vereinbarten Termin gibt es eine lebenslange Rente, eine einmalige Abfindung oder eine Kombination aus beidem.

Bei der fondsgebundenen Rentenversicherung werden die Beiträge in Fonds am Kapitalmarkt angelegt. Auch hier erhalten Sie eine lebenslange Rente oder eine einmalige Abfindung. Aber deren Höhe ist von der Entwicklung der Fondsanlagen abhängig. Es ist auch möglich, einen größeren Geldbetrag einzuzahlen und sofort danach die Rentenzahlungen zu erhalten. Das nennt man „Sofortrente“.

Die Immobilie als Altersvorsorge

Sie können Ihr Geld auch einsetzen, um eine Immobilie zu kaufen. Der Vorteil ist die im Alter eingesparte Miete oder eine mögliche Wertsteigerung, die Sie beim Verkauf mitnehmen können.

Auch andere Anlageformen wie Tagesgeld, Festgeld, Sparbriefe oder auch risikoreichere Anlagen wie z. B. Fonds können Sie zur privaten Vorsorge nutzen. Stecken Sie aber nie all Ihr Geld in eine Anlage. Streuen Sie das Risiko.