Die gesetzliche Rente in Deutschland wird schrittweise gesenkt. Bis 2038 wird sie vermutlich bei rund 45 Prozent des letzten Bruttoeinkommens liegen. Davon werden Sie im Alter nicht gut leben können. Es gibt also eine Rentenlücke zwischen dem, was Sie vermutlich bekommen und dem, was Sie brauchen werden. Wenn Sie genauer wissen wollen, wie groß diese Rentenlücke ist, rechnen Sie einfach nach. Wir erklären Ihnen, wie.

So viel Rente bekommen Sie wahrscheinlich

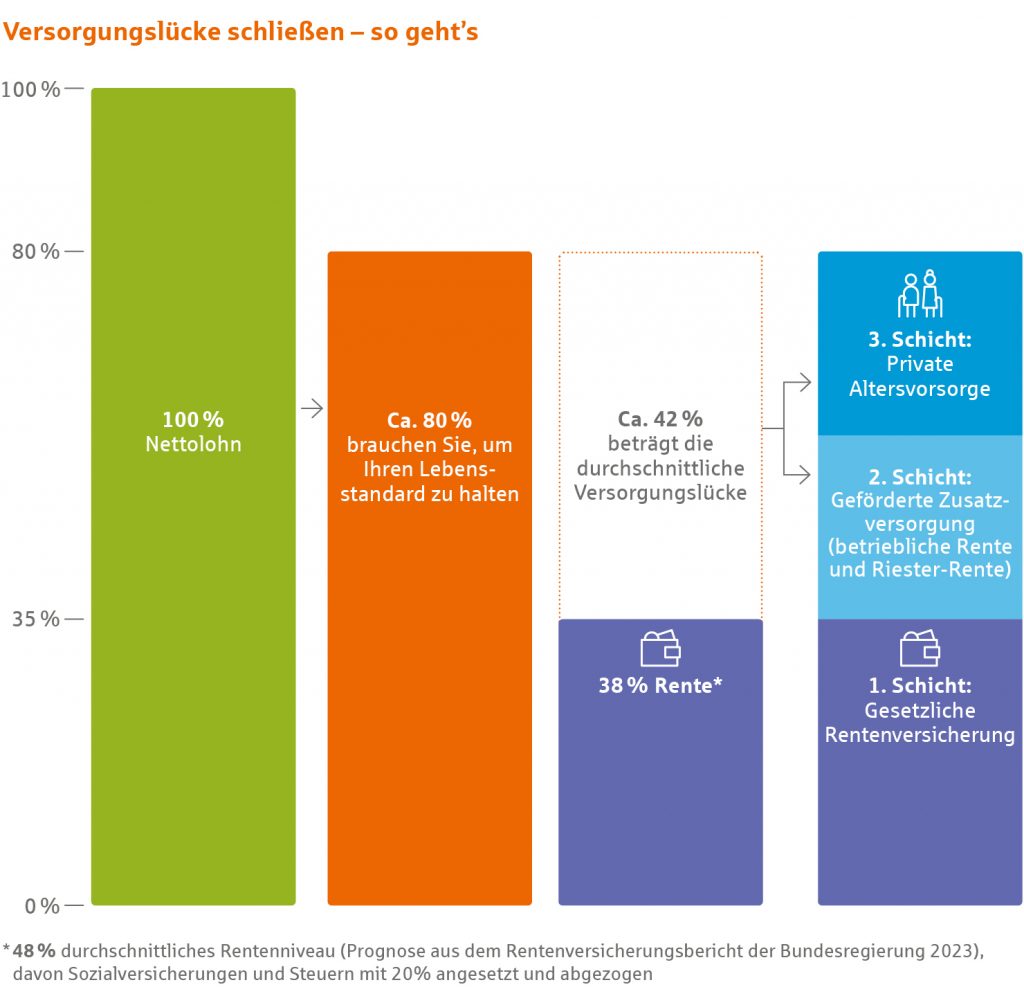

Als Faustregel können Sie damit rechnen, dass Sie rund 80 Prozent des jetzigen Nettoeinkommens im Ruhestand brauchen werden. Die Frage ist also, wie viel gesetzliche Rente Sie voraussichtlich bekommen und wie groß Ihre Rentenlücke demzufolge sein wird.

Faustregel

80 %

Ihres momentanen Nettoeinkommens brauchen Sie ungefähr, um im Alter Ihren Lebensstandard halten zu können.

Schauen Sie sich als erstes Ihre „

Renteninformation“ an. Die bekommen Sie jedes Jahr per Post zugeschickt. Dort sind 3 Werte berechnet:

- einer für den aktuellen Rentenanspruch, falls Sie Erwerbsminderungsrente bekommen,

- einer für den aktuellen Anspruch, falls Sie nicht weiter einzahlen

- und einer für den hochgerechneten Anspruch, wenn Sie weiterhin so viel verdienen und einzahlen wie bisher.

Wenn Sie kurz vor der Rente stehen, rechnen Sie mit dem 2. Wert für den aktuellen Rentenanspruch. Falls es bei Ihnen noch eine Weile dauert, nehmen Sie den Wert für den hochgerechneten Anspruch. Bedenken Sie, dass diese Werte das Brutto abbilden. Davon müssen noch Kranken- und Pflegeversicherungsbeiträge (rund 10 Prozent) und Steuern (abhängig vom Jahr des Rentenbeginns) abgezogen werden.

Rechnen Sie Ihre weiteren zukünftigen Einkünfte hinzu:

- Betriebsrente (fragen Sie bei der Personalabteilung nach)

- Renten bei berufsständischen Versorgungswerken

- private Rentenversicherungen (eigene Unterlagen checken) usw.

Auch monatliche Mieteinnahmen oder Auszahlungen aus Sparverträgen erhöhen Ihr Renteneinkommen. Geldanlagen ohne verlässlichen Prognosewert (z. B. Fondsparplan) sollten Sie hingegen für eine realistische Planung außen vor lassen.

Schätzen Sie Ihre Ausgaben im Alter realistisch ein

Um Ihre Finanzsituation im Alter zu bewerten, ist es notwendig, dass Sie die späteren Ausgaben realistisch einschätzen. Als erster Anhaltspunkt gilt der 80-Prozent-Wert der heutigen Ausgaben, die Ausgaben im Rentenalter können sich aber sowohl in der Höhe als auch in der Zusammensetzung noch ändern. Wenn Sie berechtigterweise von anderen Zahlen ausgehen, ziehen sie diese zur Berechnung Ihrer Rentenlücke heran.

Sind die zu erwartenden Einnahmen geringer als die Ausgaben, besteht definitiv eine Rentenlücke. Diese gilt es in den verbleibenden Jahren zu schließen. Sonst müssen Sie Ihren Lebensstil im Ruhestand drastisch einschränken.

Wussten Sie schon?

Mit der Budgetanalyse verschaffen Sie sich einen Gesamtüberblick über Ihre finanzielle Situation. Vergleichswerte und Empfehlungen helfen Ihnen, Ihre Finanzen rundum gut aufzustellen. So nehmen Sie Ihre Finanzen selbst in die Hand und machen mehr aus Ihrem Budget.