Im Ruhestand steht Ihnen in der Regel weniger Einkommen als im Berufsleben zur Verfügung. Mit einem Haushaltsbuch bleiben Ihre Einnahmen und Ausgaben im Gleichgewicht. Senken Sie geschickt Ihre Ausgaben und nutzen Sie Ermäßigungen für Senioren und Seniorinnen. Nutzen Sie das Terrassenmodell der Geldanlage, um Ihr Vermögen während der Rente klug zu verwalten. Liegen Ihre Einnahmen über dem Grundfreibetrag, sind Sie verpflichtet, eine Steuererklärung zu machen.

Jede Änderung Ihrer Lebenssituation wirkt sich auch auf Ihr Haushaltsbudget aus. Die Einnahmen sind während der Rente in der Regel niedriger als im Berufsleben. Aber auch Ihre Ausgaben verändern sich in dieser Lebensphase: manche werden höher, andere sinken.

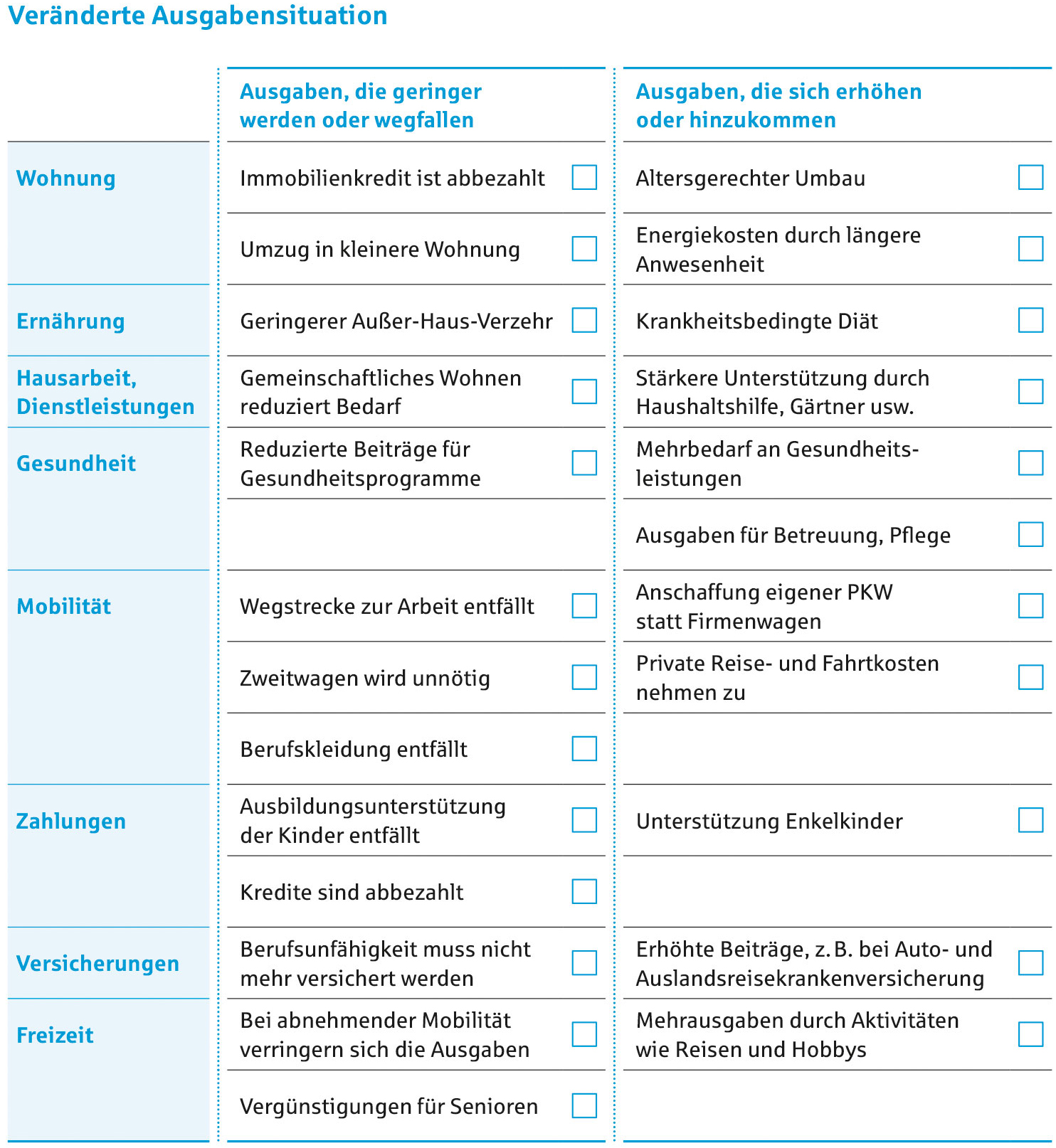

Checkliste, wie sich Ausgaben verändern

Behalten Sie die Kontrolle

Wenn Sie bereits ein Haushaltsbuch führen, stehen Ihnen die notwendigen Informationen zu Ihrem Budget sofort zur Verfügung. Haben Sie bislang Einnahmen und Ausgaben noch nicht aufgeschrieben, können Sie sich mit Hilfe Ihrer Kontoauszüge einen ersten Überblick verschaffen.

Wenn Sie Ihre Einnahmen und Ausgaben in der Rente gegenüberstellen, sehen Sie auf einen Blick, wie groß Ihr finanzieller Spielraum im Ruhestand ist. Ist das Ergebnis positiv (= Überschuss) können Sie ein Polster von 2 bis 3 Monatseinkommen für ungeplante Ausgaben und außergewöhnliche Wünsche bilden. Bei einem negativen Wert (= Defizit) nehmen Sie am besten Ihr Einkaufsverhalten unter die Lupe. Hier gibt es viel Sparpotenzial.

Senken Sie Ihre laufenden Kosten

Die Nebenkosten machen einen hohen Anteil Ihrer festen Ausgaben aus. Einige der Ausgaben sind verbrauchsabhängig, so dass Sie mit einem sparsamen Einsatz von z.B. Heizung, Strom oder Warmwasser kräftig Geld sparen können. Und prüfen Sie, ob Sie von einem Anbieterwechsel profitieren können, ggfs. können Sie Verträge zu besseren Konditionen abzuschließen.

Nutzen Sie Angebote für Seniorinnen und Senioren

Fragen Sie bei Freizeitaktivitäten und Unternehmungen nach Rabatten für Senioren und Seniorinnen. Diese gibt es beispielsweise bei kulturellen Angeboten wie Theatern, Museen oder Konzerten oder auch im Bereich Mobilität, z. B. im Öffentlichen Personennahverkehr oder bei Reisen. Auch Sportvereine und Schwimmbäder geben Seniorinnen und Senioren häufig Preisnachlässe.

Passen Ihre Versicherungen zu Ihrer Lebensphase?

Nehmen Sie auch Ihre Versicherungen genauer unter die Lupe: Sind Sie richtig versichert oder haben Sie zu hohe Ausgaben für Versicherungen?

Wussten Sie schon?

Mit dem Versicherungs-Check können Sie Ihre Versicherungen schnell auf den neuesten Stand bringen. Die interaktive Liste zeigt, welche Versicherungen in welcher Lebenssituation wichtig sind.

Sparen Sie richtig

Wir empfehlen Ihnen, in der Rentenphase so viel Geld kurz- oder mittelfristig anzulegen, wie Sie in 5 Jahren zur Sicherung Ihres Lebensstandards benötigen. Beispiel: Sie bekommen eine gesetzliche Rente von 850 Euro und benötigen weitere 150 Euro monatlich aus Ihrer privaten Altersvorsorge bzw. Ihren Ersparnissen. Wenn möglich, legen Sie also für diesen zusätzlichen Bedarf 9.000 Euro (150 Euro x 60 Monate) kurz-und mittelfristig an. Der Rest Ihres Vermögens darf länger gebunden sein.

Sparen Sie in folgenden Schritten:

- Legen Sie 1 Monatseinkommen auf Ihrem Girokonto für den laufenden Zahlungsverkehr zurück.

- Bilden Sie eine eiserne Reserve (= Notgroschen) von 2 bis 3 Monatseinkommen, die Sie auf einem Tagesgeldkonto, Geldmarktfonds oder Sparbuch anlegen.

- Danach sparen Sie mittelfristig in Rentenfonds oder mit Spareinlagen.

- Bauen Sie Ihre langfristigen Anlagen langsam ab, wie Renten- und Aktienfonds. Gleichzeitig leiten Sie Ihr Geld stärker in die kurz- bzw. mittelfristig verfügbaren Anlagen aus den Schritten 2 und 3.

Faustregel

Senken Sie den Anteil schwankungsanfälliger Anlageformen mit zunehmendem Alter immer weiter und schichten Sie in sichere Anlageformen um. Der Aktienanteil Ihres Vermögens sollte etwa „100 minus Lebensalter“ umfassen.