Bei Krediten leiht sich der Kreditnehmer beim Kreditgeber eine bestimmte Summe und zahlt dafür Miete in Form von Zinsen. Die monatliche Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Die Tilgung senkt stetig den verbleibenden Kreditbetrag, die sogenannte Restschuld. Vor der Kreditvergabe prüft die Bank die Kreditwürdigkeit des Kreditnehmers.

Die Kreditaufnahme ist die gängigste Art der Finanzierung. Rechtlich gesehen ist ein Kredit ein Darlehensvertrag. Dabei versichert der Schuldner, den geliehenen Betrag bis zu einem vereinbarten Termin zurückzuzahlen. Der Schuldner zahlt dafür einen Preis, der aus Zinsen und anderen Kosten besteht.

Was kostet ein Kredit?

Ein Kredit ist in der Regel nicht kostenlos zu haben, sondern meist fallen nicht unerhebliche Kreditzinsen an. Kreditzinsen kann man sich wie eine Miete für Geld vorstellen: Ihnen wird der Kreditbetrag überlassen, und dafür zahlen Sie für die Dauer der Nutzung Miete (Zinsen). Am Ende der Mietlaufzeit muss der Kreditbetrag vollständig zurückgezahlt werden (Tilgung). Kredite werden in der Regel in Teilbeträgen (Raten) abgelöst. Daher besteht die regelmäßige Kreditrate nicht nur aus Zinsen, sondern auch aus Tilgungsanteilen.

Je höher Sie Ihren Tilgungsanteil setzen, desto schneller zahlen Sie Ihren Kredit zurück.

Ein höherer Tilgungsanteil bewirkt, dass sich Ihr verbleibender Kreditbetrag (Restschuld) schneller senkt. Mit sinkender Restschuld wird der Zinsanteil Ihrer monatlichen Rate Monat für Monat kleiner.

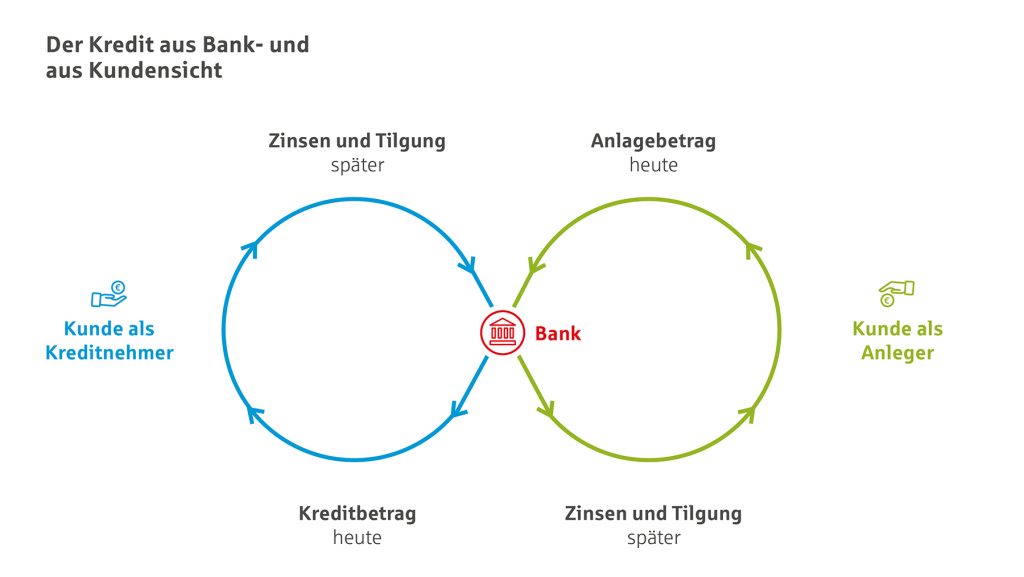

Der Kredit aus Bankensicht

Aus der Sicht der Bank zählt die Kreditvergabe zum Aktivgeschäft und ist eine Geldanlage. Denn wenn sie Geld verleiht, investiert sie in den Kreditnehmer. Für die Investition erhält sie Zinsen. Da Banken vor allem das Geld ihrer Kunden verleihen, ist es umso wichtiger, dass die vergebenen Kredite sicher wieder zurückgezahlt werden. Daher prüft die Bank die Kreditwürdigkeit des Kreditnehmers sehr genau, bevor sie Geld verleiht. Auf der anderen Seite erhält die Bank selbst auch Kredite. Sie stammen unter anderem von Kunden, die Geld bei ihr anlegen und dafür Zinsen bekommen.