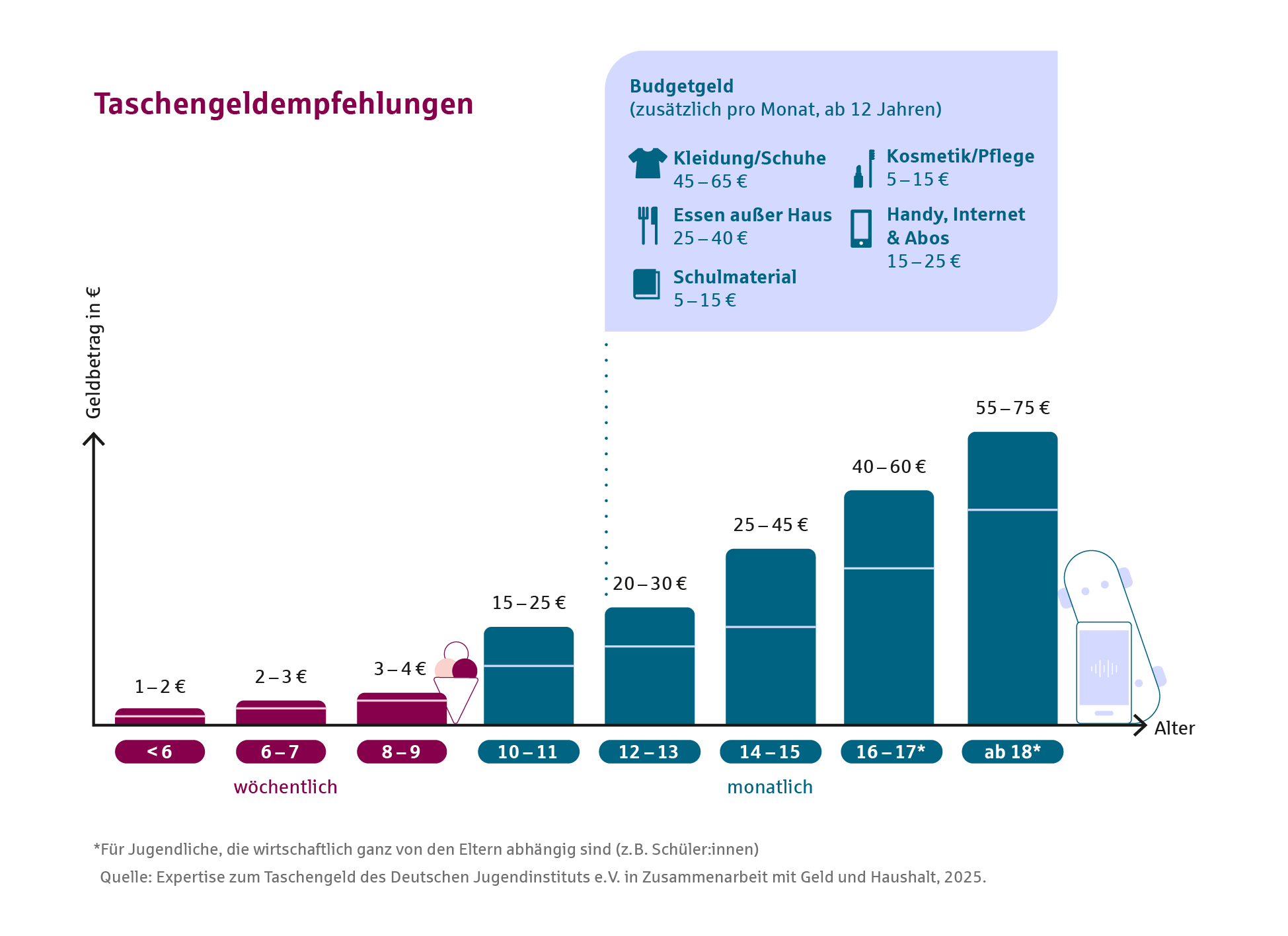

Viele Eltern fragen sich, wie viel Geld für Kinder und Jugendliche angemessen ist. Gemeinsam mit dem Deutschen Jugendinstitut hat der Beratungsdienst Geld und Haushalt Empfehlungen für das Taschengeld und das Budgetgeld entwickelt:

Wichtig ist nicht, wie viel Geld die Kinder bekommen, sondern dass sie regelmäßig welches erhalten.

Geld und Haushalt: Geringverdienende, Familien mit mehreren Kindern oder Haushalte, die Transferleistungen bekommen, können die Empfehlungen für Taschengeld oder Budgetgeld in dieser Größenordnung in der Regel nicht umsetzen. Was raten Sie denen?

Dr. Langmeyer-Tornier: Steht den Familien nicht viel Geld zur Verfügung, ist es dennoch wichtig, dass die Kinder regelmäßiges Taschengeld erhalten und es selbst verwalten lernen. Eltern sollten sich überlegen, in welcher Höhe sie Taschengeld zahlen können. In einem offenen Gespräch mit ihren Kindern können sie erklären, wie es um die finanzielle Situation der Familie steht.

Geld und Haushalt: Unsere Leserinnen und Leser meinen, dass die Werte für Taschengeld und Budgetgeld zu hoch angesetzt sind. Für einen 14-jährigen Teenager würden zwischen 120 und 205 Euro pro Monat zusammenkommen. Wie sollen Heranwachsende das sinnvoll steuern?

Dr. Langmeyer-Tornier: Nicht jeder Jugendliche soll Budgetgeld für alle Bereiche erhalten. Wir schlagen vor, zunächst einmal mit einem Bereich zu beginnen und dann Stück für Stück die Verantwortung auszuweiten. Die Maximalbeträge kommen dann eher im höheren Jugendalter zustande.

Geld und Haushalt: Was sollen Eltern tun, wenn das Kind Budgetgeld für Kleidung bekommen hat, aber nichts für eine Winterjacke oder Sportschuhe zurückgelegt hat?

Dr. Langmeyer-Tornier: Wichtig ist, dass sich Eltern mit dieser Frage bereits vorher beschäftigen und nicht erst, wenn das Problem eingetreten ist. Aber lässt man dann das Kind mit kaputten Winterschuhen raus, die vielleicht auch nicht mehr passen? Denkbar wären folgende Alternativen: Das Kind muss auf andere Ersparnisse zurückgreifen (z. B. auf dem Sparkonto) oder es wird vorübergehend eine günstige, vielleicht gebrauchte Alternative angeschafft.

Geld und Haushalt: Viele Eltern sind der Ansicht, dass bei solch üppigen Summen das Sparen, Verzichten und Einteilen nicht genug geschult wird. Können Kinder so wirklich den Umgang mit Geld erlernen?

Dr. Langmeyer-Tornier: Während das Taschengeld Geld zur freien Verfügung ist, das auch nur für die Erfüllung individueller Wünsche der Kinder ausgegeben werden sollte, müssen Kinder das Budgetgeld für bestimmte Zwecke verwenden. Auf die Anschaffungen, die mit dem Taschengeld gekauft werden, kann zur Not verzichtet werden, aber nicht auf die neuen Schulhefte, für die das Budgetgeld vorgesehen war.

Geld und Haushalt: Was funktioniert besser: Taschengeld und Budgetgeld auf Wunsch hin zusammen auszahlen oder strikt trennen?

Dr. Langmeyer-Tornier: Wir empfehlen Taschengeld und Budgetgeld getrennt auszubezahlen, damit den Kindern deutlich wird, wie viel Geld sie davon zur freien Verfügung haben und wie viel sie für bestimmte Dinge reservieren müssen.

Geld und Haushalt: Wie schaffen es Eltern, dass das Kind die unterschiedlichen Zwecke berücksichtigt und die Gelder nicht vermischt?

Dr. Langmeyer-Tornier: Eine Möglichkeit wäre, das Taschengeld z. B. bar auszubezahlen, das Budgetgeld hingegen auf ein Girokonto der Kinder zu überweisen. Eine Alternative wäre die Briefumschlag-Methode, bei der die Summe in einen entsprechend beschrifteten Umschlag wandert. Dabei sieht man auch sehr deutlich, wenn das Budget für diesen Bereich zur Neige geht.

Geld und Haushalt: Für unsere Leser scheint das Budgetgeld fürs Handy viel zu hoch – es gibt ja schließlich günstige Flatrate-Tarife. Wie kommen die Empfehlungen denn zustande?

Dr. Langmeyer-Tornier: Die Empfehlungen zum Budgetgeld beruhen auf Analysen der Einkommens- und Verbrauchsstichprobe (EVS). Hierfür wurden jeweils die Höhen der Ausgaben von Paaren ohne Kinder, Paaren mit einem Kind sowie Paaren mit zwei Kindern, jeweils im Alter zwischen 14 und 26 Jahren, verglichen und somit ermittelt, welche Kosten für die Kinder selbst anfallen.

Wenn man berücksichtigt, dass in den Handykosten auch die Anschaffung eines neuen Handys enthalten sein sollte, dann ist der Betrag gar nicht so hoch. Uns ist es wichtig zu betonen, dass die Empfehlungen für das Budgetgeld nur ein Orientierungsrahmen für Eltern und Kinder darstellen sollen. Am besten ist es, wenn Eltern über einen bestimmten Zeitraum (z.B. drei Monate) die Ausgaben für die Kinder dokumentieren und dann auf Basis dieser Werte das Budgetgeld festlegen.

In der Familie sollte über Geld offen gesprochen werden.

Geld und Haushalt: Wie sind die Spannen beim Budgetgeld zu verstehen? Sollen sie je nach Alter gegeben werden oder sollen sie die unterschiedlichen Einkommenshöhen der Familien widerspiegeln?

Dr. Langmeyer-Tornier: Das Budgetgeld ist nicht altersgestaffelt, denn neue Schuhe kosten für den 14-Jährigen genauso viel wie für den 16-Jährigen. Bei den Spannen kann die finanzielle Situation der Familie berücksichtigt werden, aber auch wofür das Budgetgeld dieser Kategorie gedacht ist: z. B. ob der neue Winteranorak selbst bezahlt werden muss oder nicht.

Geld und Haushalt: Manche Eltern fühlen sich durch konkrete Empfehlungen unter Druck gesetzt oder verunsichert. Was raten Sie?

Dr. Langmeyer-Tornier: Die Empfehlungen sind eine Richtschnur und keine Verpflichtung. Wenn Eltern – aus welchen Gründen auch immer – andere Beträge zahlen möchten, ist es wichtig, dass sie das Gespräch mit ihrem Kind suchen. Manche Eltern möchten zunächst auch mit kleineren Beträgen arbeiten, weil sie ihrem Kind noch nicht so viel zutrauen oder das Budgetgeld muss wieder verringert werden, da es nicht gut geklappt hat. Alles ist möglich. Ab einem gewissen Alter können auch die Jugendlichen dazu beitragen, dass ihre Konsumwünsche realisierbar werden: durch kleine Schülerjobs etwa.

Geld und Haushalt: Ist es überhaupt sinnvoll, Budgetgeld für die unterschiedlichen Bereiche so abzugrenzen? Wenn das Kleidungsbudget alle ist, aber das fürs Schulmaterial noch gut gefüllt – was spricht dann dagegen, das Geld in den anderen Topf zu überführen?

Dr. Langmeyer-Tornier: Sinnvoll ist es, zunächst mit einzelnen Bereichen zu beginnen. Sobald die Erfahrungen positiv sind, kann Budgetgeld für mehrere Bereiche gegeben werden. Dann ist auch die Abgrenzung nicht mehr so wichtig. Die Empfehlungen sind so differenziert, dass sich Eltern einen Eindruck über die gesamte Höhe machen können. Je nachdem, wofür sie Budgetgeld bezahlen möchten, ergibt sich dann der Gesamtbetrag.