Wenn Sie mit Ihren Kindern nicht mehr darüber diskutieren wollen, ob es schon wieder einer neuen Jacke bedarf, kann das Budgetgeld helfen. Das ist – neben dem Taschengeld – ein Mehrbetrag für notwendige Ausgaben, über den die Jugendlichen eigenverantwortlich verfügen. Jugendliche erwerben eine größere finanzielle Selbstständigkeit, wenn sie in diesem Rahmen ihre Kleidung, ihr Schulmaterial oder ihr Essen außer Haus selbst bezahlen.

Eltern können ab dem Alter von 12 Jahren ein zusätzliches Budgetgeld auszahlen. Ab diesem Alter können Jugendliche Kaufentscheidungen bereits eigenständig treffen und ihr Geld auch über einen längeren Zeitraum besser einteilen.

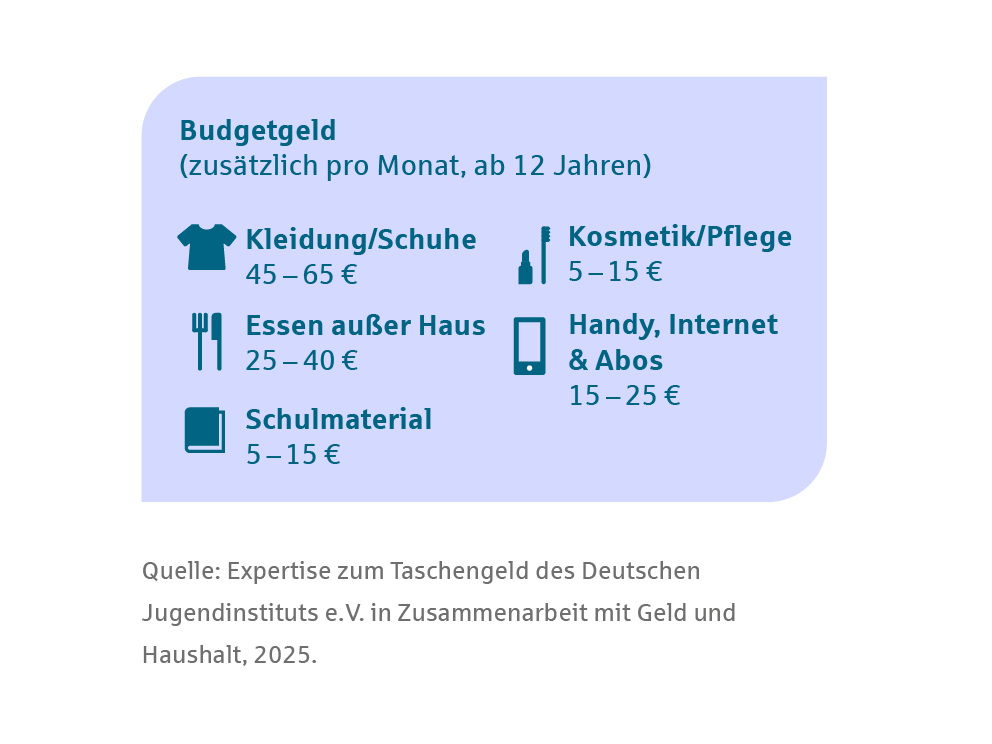

Kosten beobachten

Für eine realistische Einschätzung über die Höhe des Budgetgelds sollten Sie die entsprechenden Kosten für etwa 3 Monate beobachten und dann die Beträge mit Ihren Kindern verhandeln. Eine erste Orientierung geben Ihnen die folgenden Werte:

Dabei sollten Sie nicht vergessen, dass die Höhe des Budgetgelds – genauso wie das Taschengeld – immer von der finanziellen Situation Ihrer Familie abhängt. Ist das Budget in Ihrer Familie knapper, reichen auch kleinere Beträge, solange sie für die notwendigen Ausgaben ausreichend sind.

Taschengeld und Budgetgeld separat auszahlen

Damit Ihrem Kind der Unterschied zwischen dem Budgetgeld und dem Taschengeld klar wird, sollten Sie das Budgetgeld separat vom Taschengeld auszahlen. So werden die Unterschiede von notwendigen Ausgaben (Budgetgeld) und Geld zur freien Verfügung (Taschengeld) deutlich.

Taschengeld und Budgetgeld ist nicht dasselbe.

Dazu können Sie beispielsweise ein Girokonto für Jugendliche einrichten, auf das das Budgetgeld regelmäßig überwiesen wird. So lernt Ihr Kind außerdem den Umgang mit Konto und Karte.

Wussten Sie schon?

Mit der App Finanzchecker ist es einfach, auch unterwegs den Überblick über seine Einnahmen und Ausgaben zu behalten. So weiß man immer, wie viel Geld noch übrig ist. Die App ist kostenfrei und braucht nach der Installation keinen Internetzugang.