Nur selten verdienen Menschen in einer Beziehung gleich viel. Um die finanzielle Last bei den gemeinsamen Ausgaben für Haushalt und Freizeit möglichst fair zu verteilen, hilft das 3-Konten-Modell. Denn so können beide Personen über ihre Hälfte des Familieneinkommens verfügen, nachdem die gemeinsamen Ausgaben abgezogen wurden. Wie das 3-Konten-Modell angewendet wird und was dabei zu beachten ist, erklären wir in diesem Artikel.

Mein, dein, unser Geld

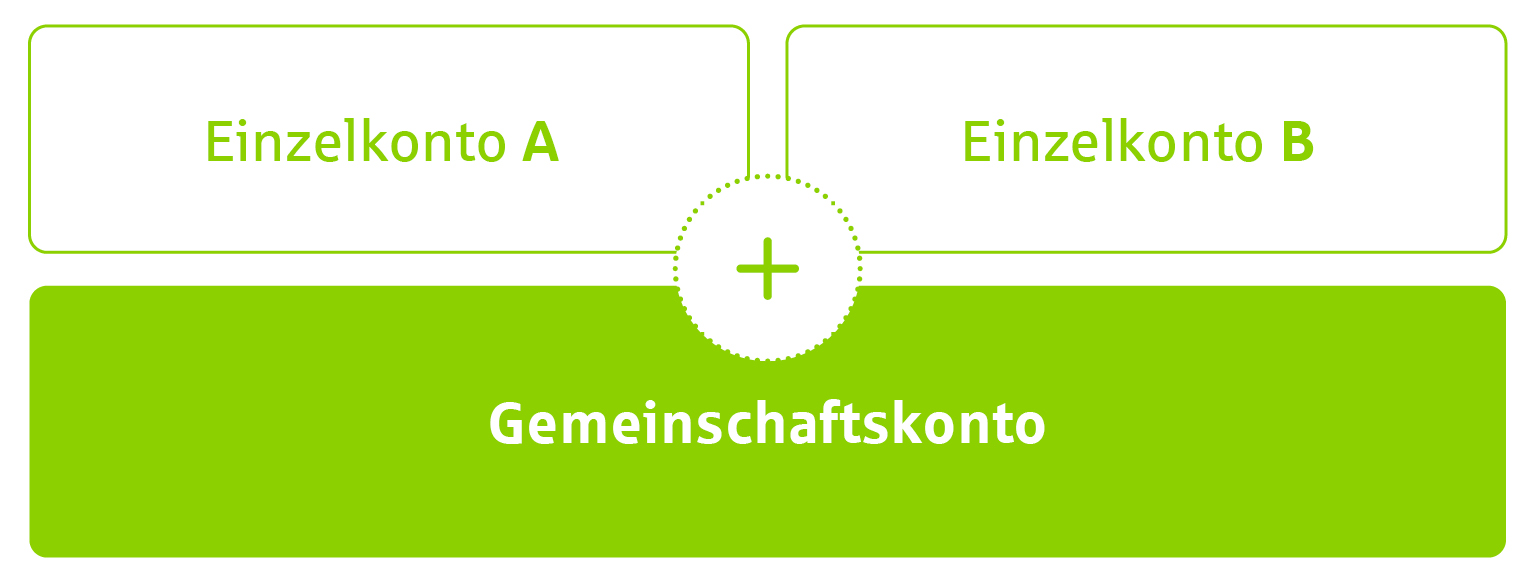

Das 3-Konten-Modell kann zu einer besseren Verwaltung der Finanzen in der Partnerschaft beitragen. Es teilt die Finanzen in mein, dein und unser Geld. So hat jede Person in der Partnerschaft nach wie vor ein eigenes Girokonto. Zusätzlich eröffnet das Paar ein gemeinsames Konto für die Gemeinschaftsausgaben. Darunter fallen beispielsweise Kosten für Miete, Auto, Lebensmittel und gemeinsame Urlaube an.

Mit dem 3-Konten-Modell behalten Sie eine größere finanzielle Eigenständigkeit, ohne viele Diskussionen um das Geld. Noch wichtiger kann ein Gemeinschaftskonto in der Ehe und bei der Familienplanung sein. Insbesondere für Familien kann dieses Kontenmodell sinnvoll sein. Dazu sollte man als Paar ehrlich darüber sprechen, ob das Modell für einen geeignet ist oder nicht.

So können Sie das 3-Konten-Modell führen:

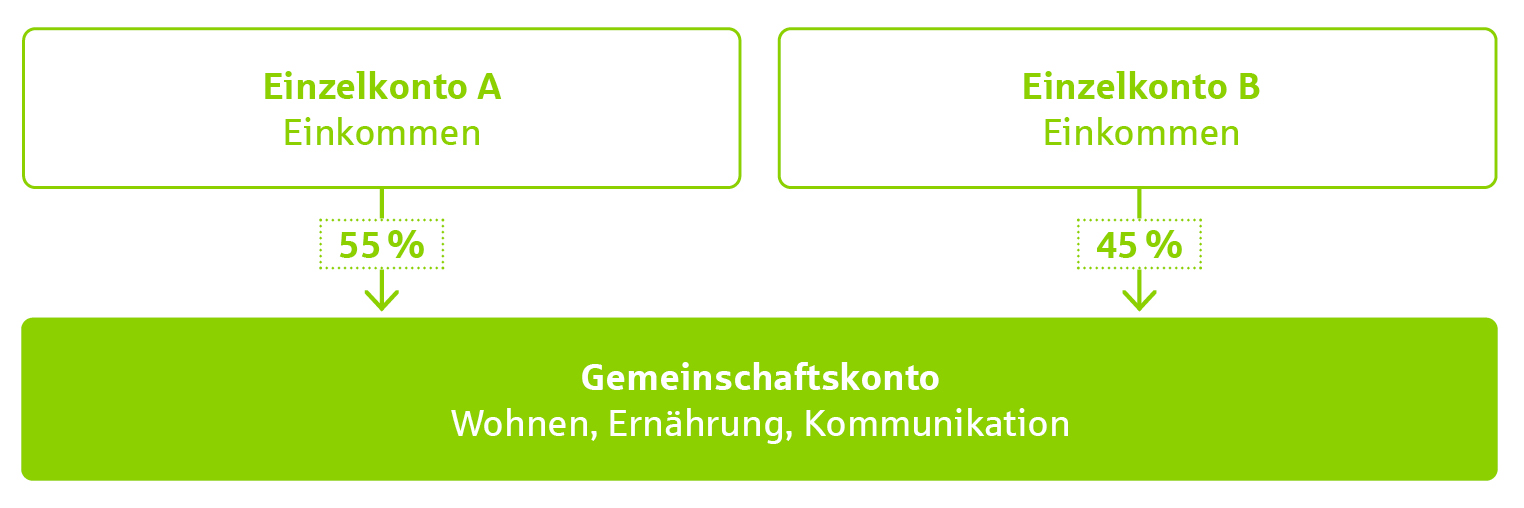

Variante 1: Alle gemeinsamen Ausgaben werden erfasst und zusammengerechnet. Sie überweisen jeden Monat anteilig zum eigenen Einkommen einen festen Betrag für die gemeinsamen Kosten auf das Gemeinschaftskonto. Natürlich können Sie frei entscheiden, wie Sie die Kosten aufteilen, ob 50/50 oder prozentual nach dem jeweiligen Einkommen. Über das verbleibende Einkommen verfügen Sie auf Ihrem Einzelkonto selbst, z. B. für eigene Ausgaben, Sparziele oder die Altersvorsorge.

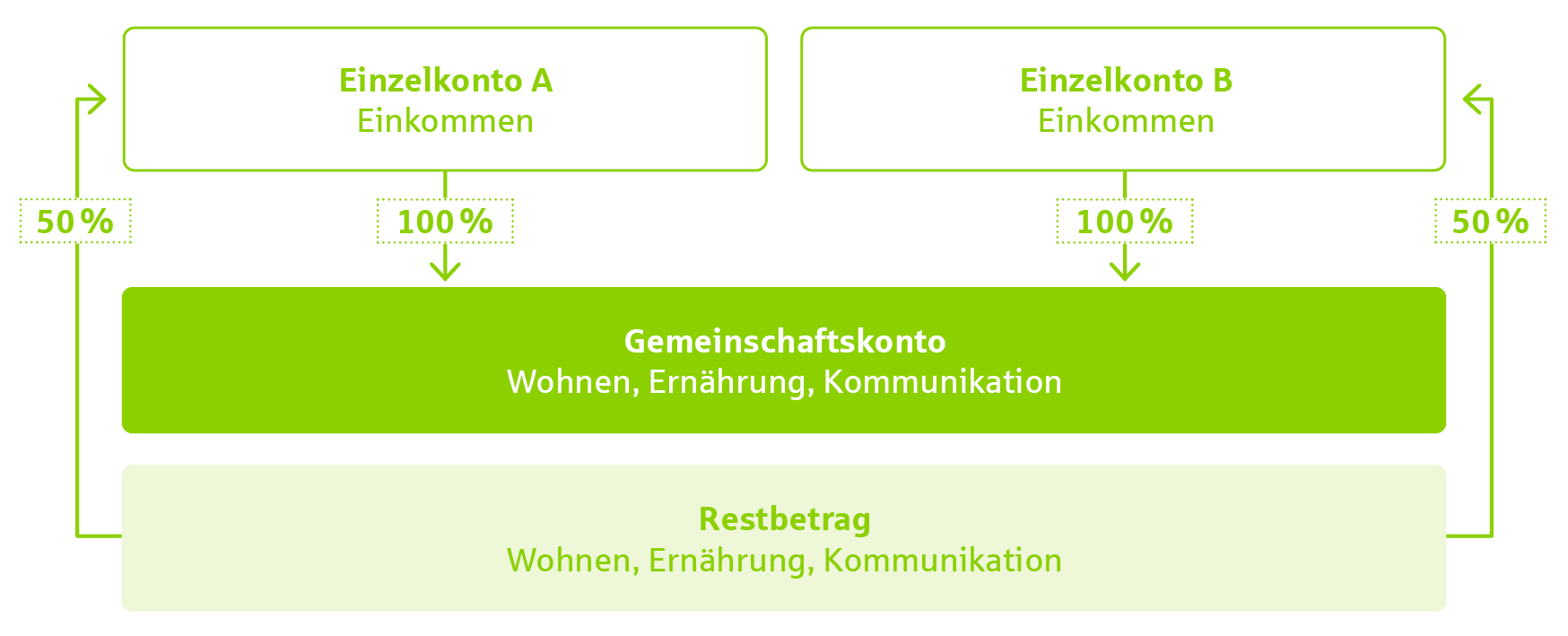

Variante 2: Alle Einnahmen fließen direkt auf das gemeinsame Konto. Vom Gemeinschaftskonto zahlen Sie alle gemeinsamen Ausgaben. Das Geld, das am Monatsende übrig bleibt (Restbetrag), wird 50/50 zwischen Ihnen aufgeteilt und auf Ihre beiden Einzelkonten überwiesen. Mit dem Restbetrag kann jede Person ihre eigenen Wünsche und Sparziele finanzieren, z. B. die Altersvorsorge.

Es gibt eine Vielzahl von Varianten des 3-Konten-Modells. So kann sich z. B. jede Person erst einmal ihr Einkommen auf das eigene Konto überweisen und von dort dann eine Überweisung auf das gemeinsame Konto ausführen. Wie hoch der Betrag ist, können Sie miteinander frei vereinbaren.

Vorteile des 3-Konten-Modells

Das 3-Konten-Modell bietet den Vorteil, die finanzielle Last entsprechend der Einkommen zu verteilen. Diese Art, Familienfinanzen zu verwalten, stärkt die finanzielle Unabhängigkeit beider Personen. Mit dem verbleibenden Geld auf dem eigenen Konto kann jeder von Ihnen ihre eigenen Wünsche erfüllen oder für die Rente vorsorgen.

Steht eine größere Anschaffung oder ein gemeinsamer Urlaub an, ist es hilfreich, die Lastenverteilung neu zu verhandeln. Auch wenn eine Person den Großteil aller Kosten trägt, bietet das Haushaltskonto die Basis für eine gute Finanzplanung.

Darum kann ein Gemeinschaftskonto sinnvoll sein

Möchten Sie ein Gemeinschaftskonto für die Haushaltsausgaben nutzen, sollten Sie mit Ihrer Partnerin bzw. Ihrem Partner zuerst besprechen und festlegen, was genau unter die gemeinsamen Ausgaben fällt. Anschließend empfiehlt es sich, dafür einen entsprechenden Dauerauftrag vom jeweiligen Einzelkonto einzurichten.

Um Streit zu vermeiden, entscheiden sie zusammen, welche Ausgaben genau mit dem Gemeinschaftskonto bezahlt werden und welche mit dem eigenen Konto.

Wichtig ist, dass Sie daran denken, die Haushaltsausgaben auch wirklich vom gemeinsamen Konto zu bezahlen. Dafür muss geklärt werden, wie hoch die Fixkosten (z. B. Miete) sind, wie viel Geld Sie monatlich etwa für Lebensmittel ausgegeben möchten und wie viel Geld für Urlaube oder besondere Anschaffungen gespart werden soll.

Gemeinsame Sparziele definieren

Besprechen Sie am Besten vorher, was Ihnen wichtig ist und was Ihre gemeinsamen Vorstellungen beim Sparen sind. Eine gemeinsame Reserve für kurzfristige Ausgaben, wie Reisen oder einen Notgroschen können Sie z. B. auf einem gemeinsamen Tagesgeldkonto sparen. Mehr zum Thema Sparen lesen Sie in unserer Rubrik „Sparen und Altersvorsorge“. Bei der gemeinsamen Finanzplanung ist unbedingt auch die Absicherung, wie Altersvorsorge und Versicherungen, zu behandeln, die oftmals unterschätzt wird.