Wer sein eigenes Budget genau kennt und weiß was er sich leisten kann, bleibt leichter in seinem finanziellen Rahmen. Wichtig ist, alle festen Ausgaben (z. B. Miete, Versicherungen) von den zur Verfügung stehenden Einnahmen abzuziehen. Übrig bleibt das Budget für die alltäglichen Konsumausgaben (z. B. Essen, Kleidung), das Geld zum Leben. Der Begriff Budget wird auch für einen Geldbetrag verwendet, der für einen bestimmten Zweck vorgesehen ist (z. B. Urlaubsbudget).

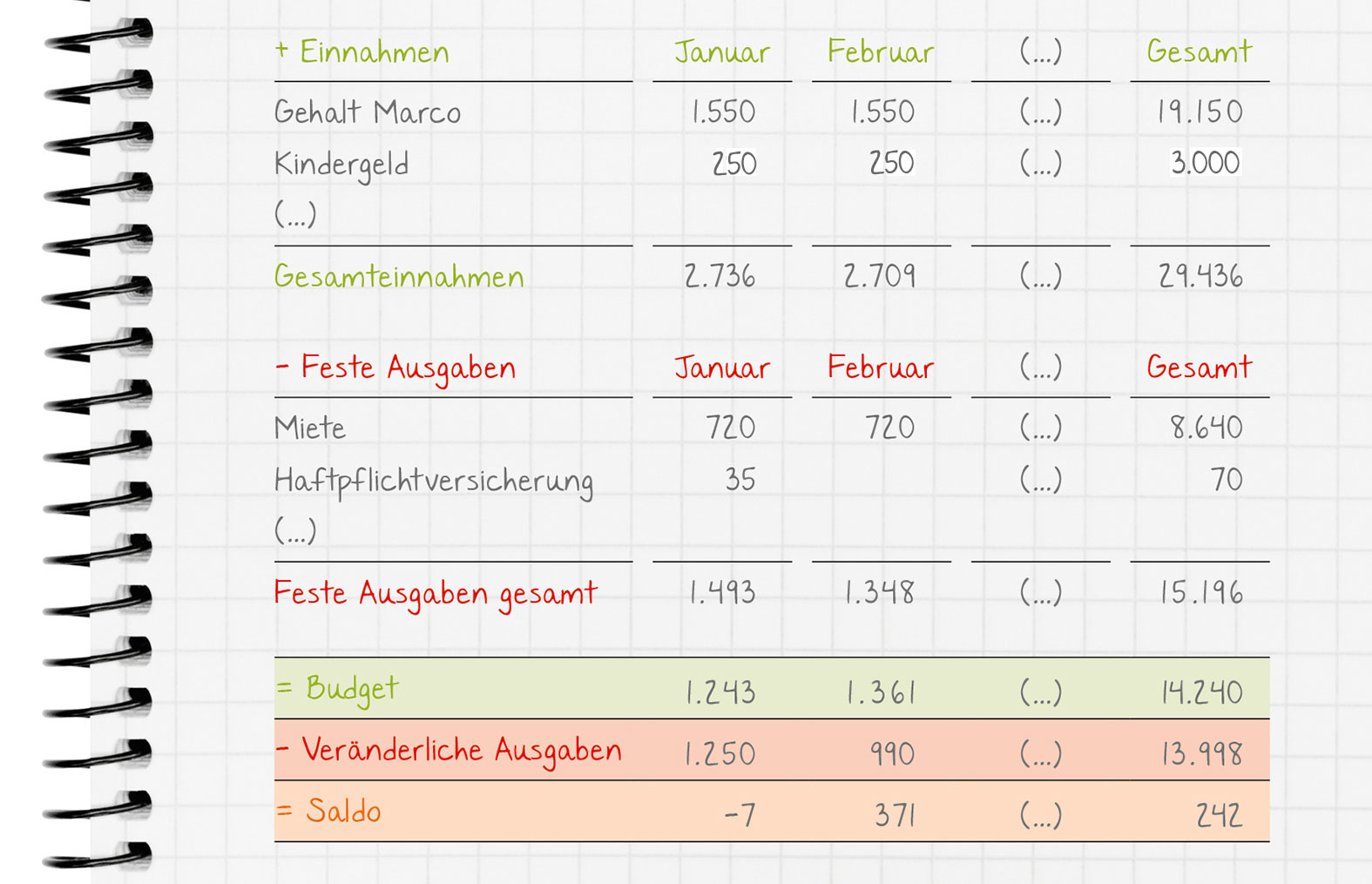

Schritt 1: Einnahmen ermitteln

Zu den Einnahmen gehört all das Geld, das Sie regelmäßig und unregelmäßig einnehmen. Ihr Gehalt finden Sie auf Ihrer monatlichen Abrechnung, bei unregelmäßigen Einnahmen schauen Sie auf Ihre Einkommensteuererklärung. Setzen Sie als Einnahmen Ihr durchschnittliches monatliches Einkommen an. Notieren Sie auch weitere Einnahmen wie das Kindergeld, Arbeitslosengeld oder Steuerrückerstattungen.

Schritt 2: feste Ausgaben erfassen

Gehen Sie nun im zweiten Schritt Ihre festen monatlichen Ausgaben durch. Das sind alle regelmäßigen Ausgaben, z. B. Miete, Telefon, Versicherungsbeiträge. Am besten ziehen Sie dazu die Kontoauszüge eines ganzen Jahres heran, dann vergessen Sie nichts.

Schritt 3: das verfügbare Budget ermitteln

Ziehen Sie von Ihren monatlichen Einnahmen Ihre festen Ausgaben ab, so erhalten Sie das für Sie noch verfügbare Monatsbudget für Ihre alltäglichen Ausgaben. Das ist das Geld, das Ihnen z. B. für den Wocheneinkauf oder den Kinobesuch bleibt. Ist in einem Monat etwas mehr Geld da, können Sie sich auch mal etwas mehr leisten. Wird es knapp, sollten Sie sich auf die wirklich notwendigen Ausgaben beschränken. Schreiben Sie dazu alle laufenden Ausgaben auf, z. B. mit unserem kostenfreien Haushaltsbuch oder dem kostenfreien Web-Budgetplaner.

Faustregel

Einnahmen – feste Ausgaben – veränderliche Ausgaben = Saldo

Schritt 4: den Saldo berechnen

Um Ihren Saldo zu berechnen, schreiben Sie am besten alle Ihre alltäglichen Ausgaben auf. Damit Sie nichts vergessen, notieren Sie Ihre Ausgaben am besten täglich und halten Sie Ihr Haushaltsbuch griffbereit. Das Budget minus die alltäglichen Ausgaben ergibt Ihr Monatssaldo. Nun wissen Sie, was am Ende des Monats übrig bleibt – oder fehlt. Im Idealfall ist der Saldo immer positiv und Sie können das Geld als Notfallreserve oder einfach nur für die schönen Dinge des Lebens zur Seite legen.

Wussten Sie schon?

Mit dem Web-Budgetplaner können Sie Ihre Ausgaben ganz bequem online erfassen. Umfangreiche Auswertungen zeigen, wie Ihr Budget aufgestellt ist. So haben Sie Ihr Geld im Griff.